Gestão ativa e passiva nos investimentos: qual a diferença?

Aqui na PREVIG, a transparência e a responsabilidade são pilares na administração do patrimônio dos participantes e assistidos. Pensando nisso, preparamos um post para explicar a diferença entre a gestão ativa e a gestão passiva dos investimentos.

Enquanto a gestão ativa visa superar a rentabilidade do índice de referência, a gestão passiva busca se manter na meta pré-definida. Sendo assim, continue com a gente para entender mais sobre essas duas estratégias e a sua relação com o retorno esperado.

O que esperar da gestão ativa e passiva dos recursos?

O gerenciamento dos recursos influencia na rentabilidade final do portfólio, conforme os investimentos de curto ou longo prazo. Nesse sentido, a PREVIG trabalha com ambas as estratégias de gestão, ativa e passiva, a fim de obter a diversificação eficiente da carteira.

Dessa maneira, pode-se otimizar a performance dos ativos, considerando a relação entre risco e retorno, entre outros fatores. Portanto, vale conhecer as características dessas duas formas de gerir os recursos.

Gestão ativa na prática

Na gestão ativa é necessário a análise de empresas, fundos, mercados e setores para a tomada de decisão de investimento, visando superar o benchmark estipulado na política de investimentos. Nesse tipo de gestão é fundamental uma equipe qualificada, que esteja sempre atenta as oportunidades de mercado, pois o gestor tem papel fundamental no resultado do produto. Temos como exemplo os fundos de ações, multimercados e renda fixa, que buscam superar seu benchmark.

Para exemplificar, a equipe da PREVIG realiza a gestão ativa do plano CD. Afinal, temos especialistas que fazem análises qualitativas e quantitativas para a escolha dos melhores gestores de renda variável e investimentos no exterior. Além disso a PREVIG conta com uma equipe qualificada, que faz a gestão de renda fixa, analisando o mercado e os cenários, o que possibilita a escolha dos melhores títulos, debêntures e afins.

A principal vantagem da gestão ativa é a possibilidade de obter rendimentos mais elevados. Em paralelo, temos uma maior taxa de administração e em alguns casos taxa de performance, que remunera o gestor quando ele consegue superar o seu benchmark, visto que a gestão é feita por profissionais.

Gestão passiva na prática

A gestão passiva é mais previsível, pois o gestor tem um papel mais passivo na composição do portfólio, ou seja, não é necessária uma análise de mercado para compor a carteira.

Um exemplo no mercado desse tipo de gestão é o BOVA11, ETF (Exchange Traded Funds), que utiliza como índice de referência o Ibovespa. Portanto quando se aplica nesse ativo, a tendência é que ele tenha a mesma rentabilidade do índice Ibovespa pois, como se trata de um fundo de índice, a carteira do ETF é a mesma do índice de referência. A vantagem desse tipo de gestão é que geralmente a taxa de administração é baixa, e não é cobrado taxa de performance.

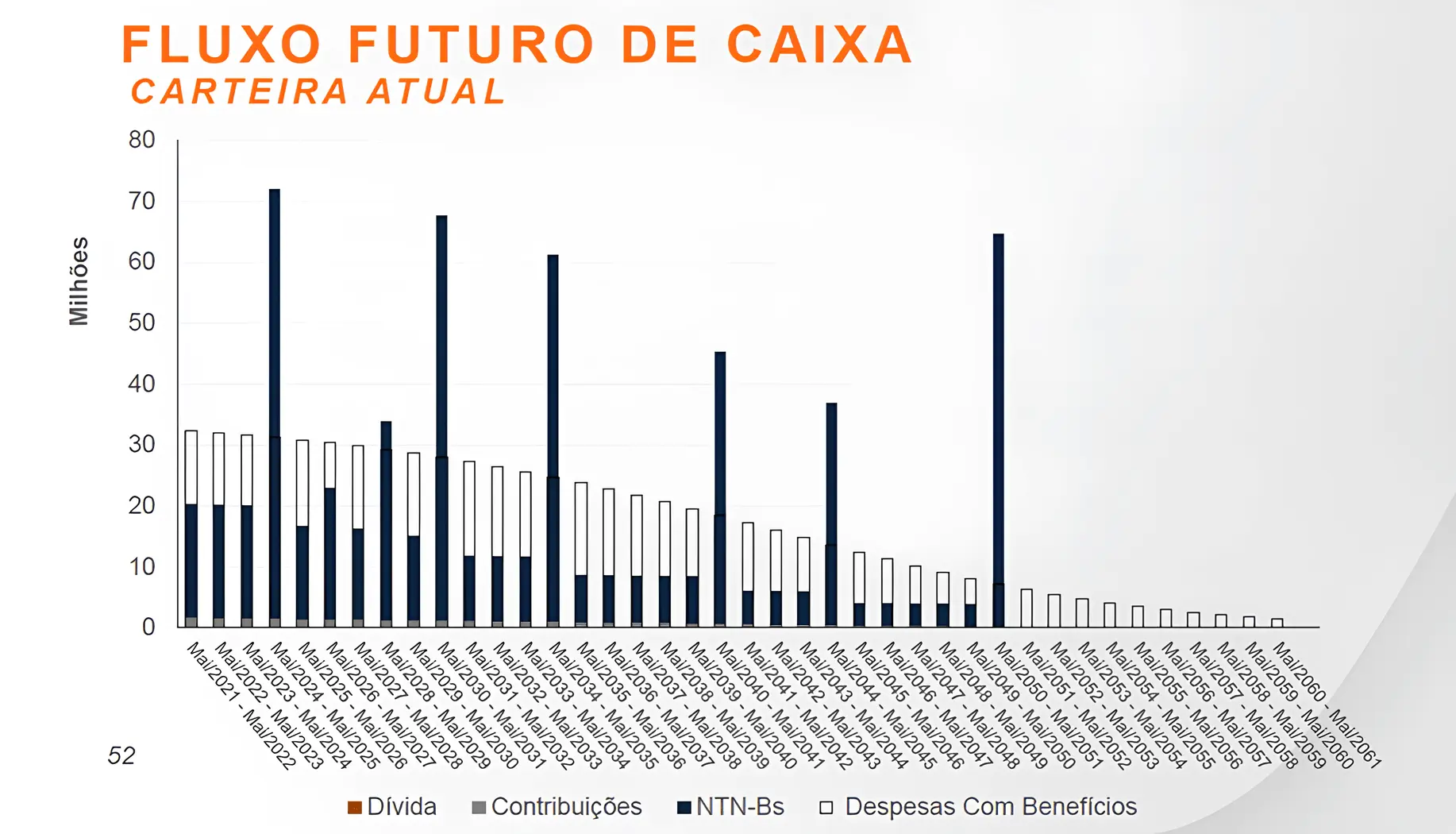

Aqui na PREVIG também nos utilizamos de gestão passiva em 2 planos de benefícios, o BD e o BSPS. Nesses planos a PREVIG se utiliza dos estudos de ALM (Asset Liability Management), que é um estudo de gerenciamento de riscos que busca encontrar a combinação de ativos financeiros mais compatíveis com as futuras obrigações atuariais da Entidade.

Como podemos ver no gráfico acima, a gestão passiva apenas “casa” o fluxo de despesa com benefícios, e os ativos (nesse caso títulos atrelados a inflação NTN-B) que compõem a carteira.

De modo geral, a gestão passiva é mais indicada para os perfis de investidores que são menos agressivos. Nessa perspectiva, vale lembrar que essa é uma estratégia recomendada para quem tem objetivos bem definidos e busca atingir a rentabilidade de um determinado benchmark.