Viés de aversão à perda

A aversão à perda é um dos vieses comportamentais mais influentes, particularmente no contexto das finanças pessoais e dos investimentos. Esse viés descreve a tendência natural de as pessoas sentirem as perdas de forma mais intensa do que os ganhos de valor equivalente. Em outras palavras, perder uma quantia de dinheiro causa um desconforto emocional significativamente maior do que a satisfação obtida ao ganhar a mesma quantia. Estudos conduzidos por Daniel Kahneman e Amos Tversky mostram que a dor da perda pode ser até duas vezes mais intensa que a alegria do ganho.

Essa reação desproporcional às perdas pode afetar profundamente as decisões financeiras. Por exemplo, muitos investidores preferem evitar opções de investimento mais arriscadas, como ações, optando por alternativas de baixo risco, como a poupança. Embora isso possa proporcionar uma sensação de segurança, pode também limitar o potencial de crescimento financeiro ao longo do tempo, o que é crucial para um planejamento de aposentadoria bem-sucedido.

Além disso, a aversão à perda pode levar as pessoas a manter investimentos que estão em queda, na esperança de que se recuperem, mesmo quando os sinais indicam o contrário. Isso pode resultar em perdas ainda maiores, pois a decisão de manter um ativo problemático é guiada pelo medo de realizar uma perda, em vez de uma avaliação racional das perspectivas futuras.

Em momentos de crise, esse viés se torna particularmente perigoso. Muitos investidores, ao verem o valor de seus ativos despencar, sucumbem ao pânico e vendem suas posições no momento de maior desvalorização, cristalizando as perdas. Esse comportamento impulsivo e orientado pelo medo frequentemente impede os investidores de se beneficiarem da eventual recuperação do mercado.

Para mitigar os efeitos da aversão à perda, é fundamental adotar uma abordagem educada e bem planejada. Entender os princípios básicos de finanças e investimentos pode reduzir o medo do desconhecido, promovendo uma sensação de controle sobre as decisões financeiras. Além disso, focar no longo prazo ajuda a manter a calma diante das flutuações de curto prazo, lembrando que mercados são cíclicos e que quedas temporárias são naturais e, muitas vezes, seguidas por recuperações.

Revisar regularmente a carteira de investimentos e consultar um profissional de finanças também são práticas recomendadas para evitar que as emoções dominem as decisões. Um consultor financeiro pode oferecer uma perspectiva objetiva, ajudando a equilibrar riscos e recompensas de forma mais racional.

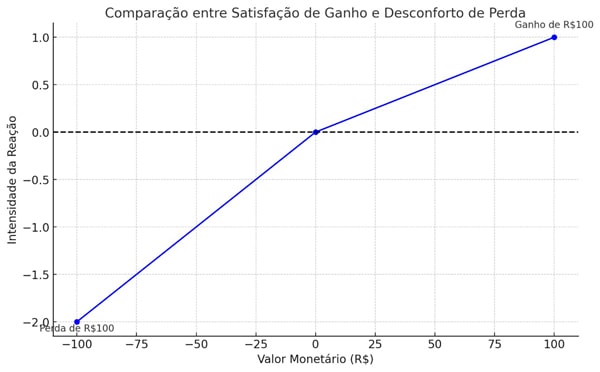

O gráfico apresentado ilustra essa dinâmica, mostrando como a intensidade da reação a uma perda é mais acentuada do que a reação a um ganho equivalente. Enquanto a perda de R$100 gera um desconforto maior, o ganho da mesma quantia traz uma satisfação consideravelmente menor. Essa diferença visual evidencia o impacto da aversão à perda nas decisões financeiras, sublinhando a importância de uma abordagem equilibrada e consciente na gestão de investimentos e planejamento de longo prazo.