23/06/2022 Empréstimos: A alta crescente das taxas de juros dos consignados

Em meio a alta acelerada da taxa Selic (taxa básica de juros da economia), o Banco Central divulgou que o juro bancário médio* chegou a 36,3% a.a, em fevereiro. Ainda de acordo com o Banco Central, essa é a maior taxa desde agosto de 2019, quando alcançou 37,1% a.a.

*O juro bancário médio com recursos livres não inclui os setores habitacional, rural e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

No gráfico abaixo, é possível acompanhar o movimento de alta:

Por isso, na hora de solicitar um empréstimo, é muito importante avaliar a sua necessidade. Então, aqui vão algumas dicas de como um empréstimo pode auxiliá-lo, afinal, “Todo crédito é bom e todo crédito é ruim, vai depender da maneira como você usa”. Alessandro Azzoni – Educador Financeiro

- Geração de renda

Quando o empréstimo for para abrir um negócio ou incrementar uma atividade, ele pode valer muito a pena.

- Financiar os estudos

Como todo investimento, a educação também traz riscos. Você pode pagar um curso caro e sequer conseguir um emprego na área. É verdade. Mas esse tipo de investimento vem provando ter bons retornos.

Segundo a planejadora financeira Luciana Ikedo, pode valer a pena quando se tem acesso a linhas educacionais baratas.

- Dívidas caras e empréstimos com juros baixos

Imprevistos acontecem. O ideal é ter um colchão para esses momentos de queda abrupta. Por isso a importância da reserva de emergência. Mas como nem tudo sai como o planejado, uma dívida alta pode aparecer. Às vezes é a conta do hospital ou a quebra de um contrato que gera multa.

Nesses casos, pode ser vantajoso buscar linhas de crédito mais baratas para quitar uma dívida. Se os juros do empréstimo forem menores que os de alguma dívida, vá em frente.

Segundo a planejadora financeira Luciana Ikedo, “Faz sentido quando se consegue uma parcela menor para que haja fôlego para quitá-la. Também pode ser apropriado juntar todas as dívidas numa única dívida com prazo mais alongado e parcelas menores. O somatório de várias parcelas com fluxos desencontrados pode prejudicar no planejamento”.

Mas lembre-se, é importante se manter atento ao seu planejamento financeiro, de nada adianta trocar uma dívida mais cara por uma mais barata se não continuar na linha.

- Fugir dos juros do cartão e do cheque especial

Os vilões do mundo do crédito (rotativo do cartão crédito e o cheque especial) são justamente as modalidades que oferecem mais facilidade. Eles possuem juros que podem superar os 300% ao ano.

- Comprar um imóvel

Se você já fez as contas e descobriu que, no seu caso, comprar vale mais a pena que alugar uma casa (ou se este é seu sonho), o financiamento pode ser o único meio de conseguir atingi-lo. Por serem bens muito caros, muitos imóveis só são vendidos a prazo.

Por mais que o pagamento de juros seja alto (justamente porque o prazo é longo), o financiamento de um imóvel pode até ajudar a manter as contas em dia. Há ainda de se considerar o perfil de cada um. Algumas pessoas são excelentes em pagar boletos e manter as contas em dia, mas têm dificuldades de guardar a grana ou investir.

“Se é algo que se ajusta às necessidades da família e ao orçamento, esse pode ser um endividamento positivo. Quando falamos de uma família que tem dificuldade para sobrar dinheiro no orçamento, muitas vezes se utilizar de um financiamento habitacional pode ser saudável. É muito diferente de dívidas para consumo de curto prazo, que não são saudáveis”, afirma a planejadora Luciana Ikedo.

Dicas extraídas do site Valor Investe/globo: https://valorinveste.globo.com/produtos/credito/noticia/2019/09/16/5-situacoes-para-pegar-emprestimo-sem-culpa.ghtml

A PREVIG mantém sua taxa de juros pós-fixada em 0,67%, ao mês. Conforme tabela abaixo:

| Empréstimo Previg |

Taxa de juros em vigor |

Índice de atualização |

| Participantes Ativos e Assistidos |

0,67% |

INPC |

Com o objetivo de oferecer flexibilidade e agilidade, mas também rentabilizar adequadamente a carteira de empréstimo e consecutivamente o plano de benefícios, a taxa aplicada pela PREVIG é muito competitiva no mercado, sendo que a taxa média dos últimos 12 meses, já com o índice de atualização é de 1,66% ao mês.

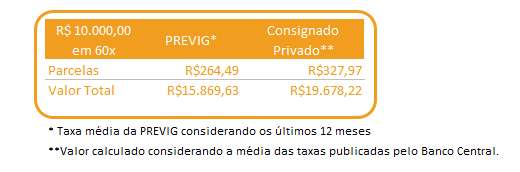

Para melhor demonstrar, compartilhamos a tabela com a diferença de custo do empréstimo, considerando crédito de 60 meses e valor de R$ 10 mil.

Comparando com a taxa média dos consignados privados do mercado, você pode pagar R$ 3.808,59 a menos de juros, ou seja, uma redução equivalente a 38,08% em relação ao montante emprestado e 23,99% a menos em relação ao valor final do consignado privado.

Acesse o site da PREVIG em Menu>Empréstimo, conheça o Regulamento de Empréstimo e avalie as condições oferecidas pela PREVIG, compare com outras opções, e se for interessante, utilize essa oportunidade oferecida pela PREVIG para o seu planejamento financeiro.

Taxas de juros das 20 maiores instituições financeiras dados de maio/2022: