As modalidades de investimentos trazem mais flexibilidade para que o participante do plano PrevFlex (CD) escolha como prefere alocar os recursos do seu plano de previdência. Nesse sentido, é essencial ter uma visão de longo prazo, para obter o melhor retorno das suas aplicações.

Qual a conexão entre as modalidades de investimentos e a visão de longo prazo?

Antes de mais nada, selecionamos alguns conceitos que ajudam a entender a importância de pensar no longo prazo antes de trocar as modalidades dos seus investimentos na PREVIG.

Risco, volatilidade e retorno

O risco de mercado (volatilidade) diz respeito às variações na rentabilidade, sejam elas negativas ou positivas. A propósito, essa volatilidade impacta diretamente no retorno das aplicações. Além disso, vale lembrar que, quanto maior o retorno esperado de um investimento, seu risco também é maior.

Curto prazo x longo prazo

A diferença entre as aplicações de curto prazo e longo prazo não está apenas no período em que o dinheiro fica investido, mas também no retorno. Justamente por isso, lembre-se de levar em conta a destinação dos recursos que estão sendo aplicados.

Por exemplo, quem tem um objetivo de curto prazo geralmente busca mais segurança e, portanto, menos riscos. Já quem está poupando para o longo prazo pode optar por uma volatilidade maior, em troca de uma perspectiva elevada de retorno.

Comparativo entre diferentes perfis e, também, a visão de longo prazo

Para facilitar o entendimento, confira um exemplo prático, considerando 3 investidores:

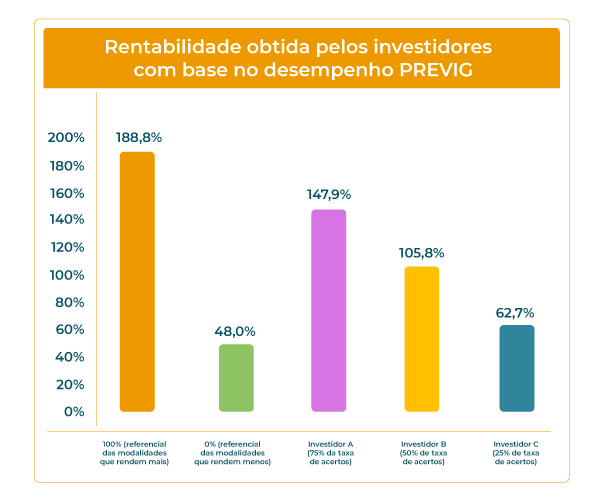

- Investidor A: gestor profissional, que tem uma visão de longo prazo para garantir sua reserva para a aposentadoria. Com isso, ele costuma acertar em 75% das suas trocas de perfil de investimento, obtendo assim uma rentabilidade maior;

- Investidor B: está sempre acompanhando o mercado financeiro. Mesmo assim, ele acerta 50% das suas trocas de modalidade, pois fica tentando adivinhar qual será o cenário para os próximos meses;

- Investidor C: costuma alterar o perfil de investimento sempre que há uma nova janela de troca, em busca das modalidades que estão rendendo mais naquele momento. Sendo assim, ele acerta suas trocas em apenas 25% das vezes, pois não tem foco no longo prazo.

A seguir, confira um gráfico da rentabilidade obtida pelos investidores A, B e C, com base no desempenho dos investimentos na PREVIG desde 2013:

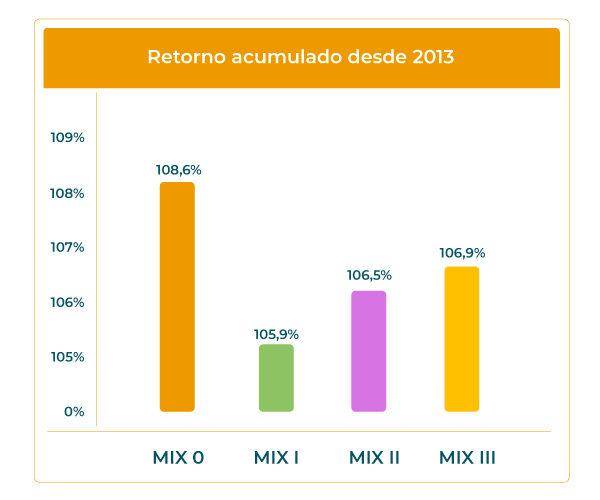

E, para efeitos comparativos, observe as rentabilidades das modalidades Mix 0, Mix I, Mix II e Mix III da PREVIG, desde 2013:

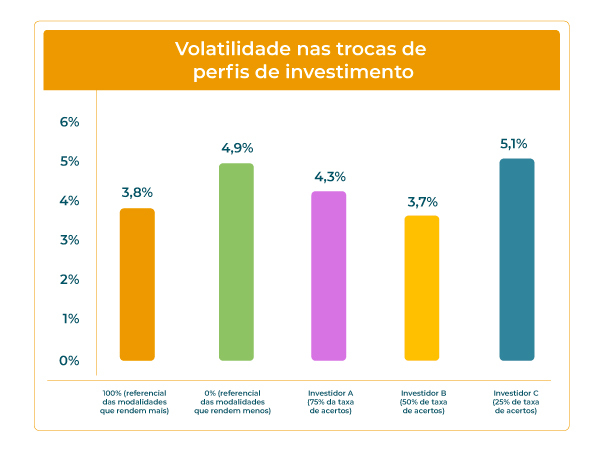

Em paralelo, confira também a volatilidade diante das trocas de modalidades feitas pelos investidores A, B e C, no mesmo período:

Conclusão: em que ocasião vale a pena trocar a modalidade de investimentos?

Quando falamos de formar uma reserva financeira para o pós-carreira, é vital ter uma visão de longo prazo. Logo, o ideal é trocar a modalidade de investimentos pontualmente, sem buscar apenas os perfis que estão com ótimo desempenho naquele período.

Pensando nisso, preparamos um vídeo que demonstra a relação entre o ciclo de vida e a previdência. Nele, você confere como os resultados do futuro são decorrentes das escolhas feitas no presente.